2014,03,28, Friday

確定申告も終わり、少々燃え尽きた感がある中山です。とはいえ、時間は待ってくれませんので通常の業務開始です

遅くなりましたが以前のブログに書いた平成26年度税制改正の内容を少しずつご紹介していきたいと思います。

まずは法人税の交際費等からスタートです!

≪概 要≫

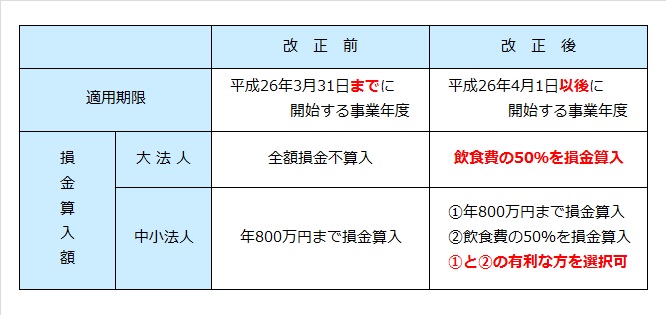

交際費等(※1)については、現在原則として全額損金不算入ですが、資本金または出資金1億円以下の中小法人については年800万円以下の金額の全額損金算入が認められています。

今回の改正により、前述の全額損金不算入となる資本金または出資金1億円超の大法人も、社内接待費(※2)を除く飲食費(※3)については50%の損金算入が可能となります。

また、中小法人についてはこの飲食費の50%損金算入と、800万円以下の全額控除のどちらか有利な方を選択適用することができます。

≪適用期限≫

平成26年4月1日以後に開始する事業年度から適用

(平成28年3月31日までの間に開始する事業年度まで)

ポイントのまとめ

(※1)1人あたりの支出額が5,000円以下の飲食費で一定の要件を満たすものは、ここで

いう交際費等には該当しないため、全額損金に算入することができます。

(※2)「社内飲食費」とは、その法人の役員もしくは従業員又はこれらの親族に対する接待

等のために支出する飲食費をいいます。

(※3)“飲食費”が対象ですが、ゴルフ・観劇・旅行等の催事に際しての飲食等については、

催事が主な目的であって、飲食はそれと一体的なものとして考えられるため上記の飲

食費には該当しません。

交際費等(※1)については、現在原則として全額損金不算入ですが、資本金または出資金1億円以下の中小法人については年800万円以下の金額の全額損金算入が認められています。

今回の改正により、前述の全額損金不算入となる資本金または出資金1億円超の大法人も、社内接待費(※2)を除く飲食費(※3)については50%の損金算入が可能となります。

また、中小法人についてはこの飲食費の50%損金算入と、800万円以下の全額控除のどちらか有利な方を選択適用することができます。

≪適用期限≫

平成26年4月1日以後に開始する事業年度から適用

(平成28年3月31日までの間に開始する事業年度まで)

ポイントのまとめ

(※1)1人あたりの支出額が5,000円以下の飲食費で一定の要件を満たすものは、ここで

いう交際費等には該当しないため、全額損金に算入することができます。

(※2)「社内飲食費」とは、その法人の役員もしくは従業員又はこれらの親族に対する接待

等のために支出する飲食費をいいます。

(※3)“飲食費”が対象ですが、ゴルフ・観劇・旅行等の催事に際しての飲食等については、

催事が主な目的であって、飲食はそれと一体的なものとして考えられるため上記の飲

食費には該当しません。

税務情報 | 09:00 AM | comments (x) | trackback (x)