2013,12,24, Tuesday

こんにちは中山です。今回は経営者の方がよく勘違いされる“なんちゃって節税”について説明します。

例えば、今期は売上が予想以上に上がってしまい、このままだと税金を600万円も納めることになりそうな会社があるとします。

そんな大金は払いたくないので、この会社の社長は考えます。どうにかして節税できないものかと……

社長に妙案が浮かびました

社用車が古くなり、そろそろ買い換えようと思っていたので、これを機にちょっと高いけど節税も兼ねて期末に600万円のベンツ(新車)を買うことを思いついたのです。

これで、ベンツの代金分600万円が経費になるから、今期は税金を払わなくて済むぞ!

いえいえ、そんな簡単な話ではありません。

一定額以上の固定資産(今回はベンツ)は、購入したその年に全額を経費にすることはできず、減価償却によって数年にわたって経費にしていきます。

この減価償却とは、車のような固定資産は購入したその年だけではなく、何年かにわたって使うことができるのだから、少しずつ経費にしましょうというものです。

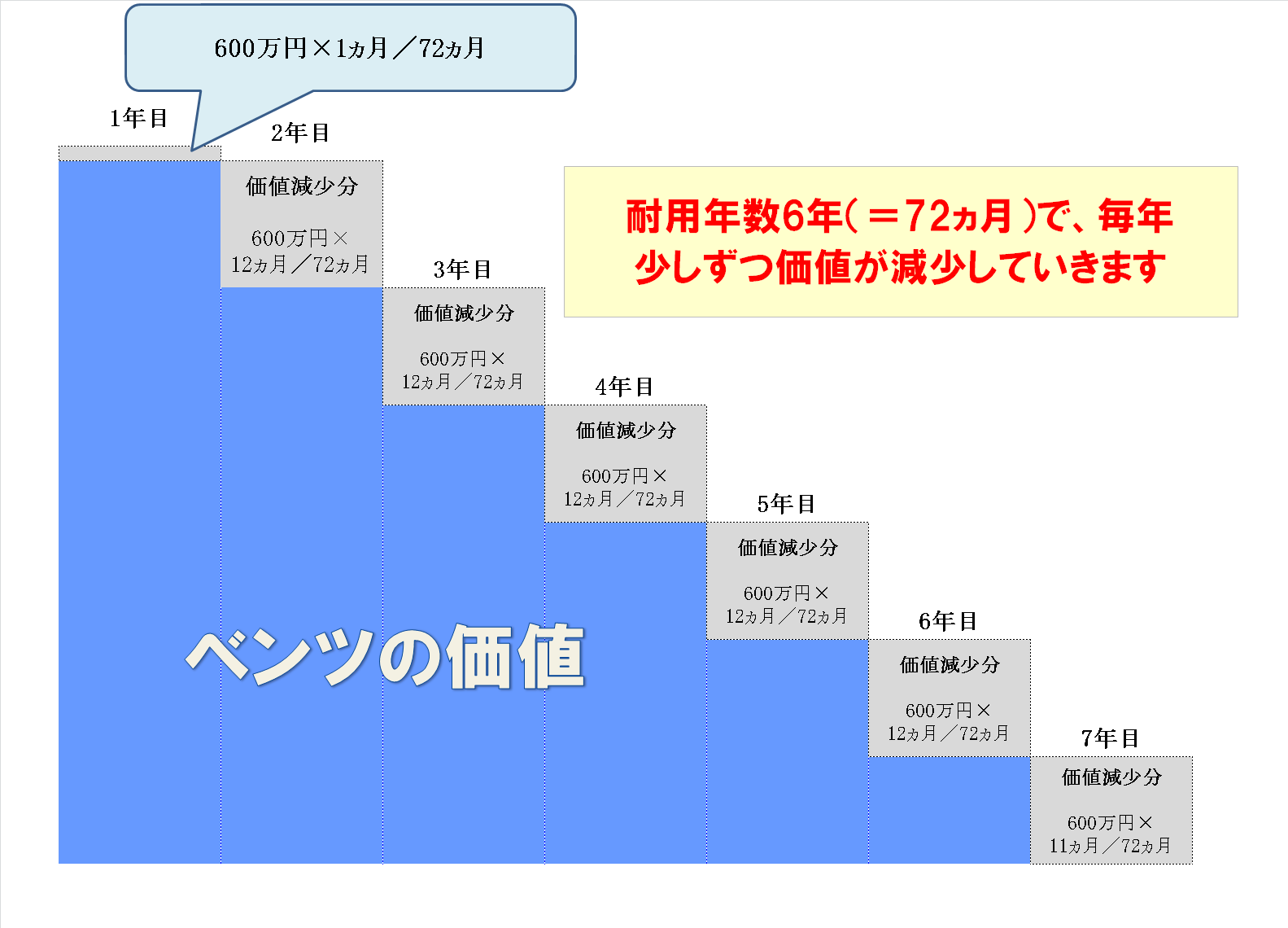

車両は一般的に6年で価値が無くなる(法定耐用年数)とされているので、その期の12ヵ月目(決算月)で600万円のベンツを購入しても

600万円×1ヵ月÷72ヵ月 ≒ 8万円

たった8万円しか経費になりません。

もちろんその後の約6年間は毎年約100万円の減価償却費を計上することができます。

ここでもう一つのポイント。

では8万円が経費になれば、その分だけ税金も減るのでしょうか?

法人税や所得税は、利益に税率を乗じて計算しますので、法人の実効税率を35%だとすると、「利益×35%=税金」になります。

したがって8万円利益が減少すれば、8万円×35%=28,000円の節税になります。

まとめると

・期末に600万円のベンツを買う

・経費になるのはそのうち8万円だけ

・経費が8万円増えると28,000円の節税になる

どうでしょうか?

節税のつもりで600万円もお金を払って、節税できたのはたったの28,000円。。。

節税目的だったはずがほとんど効果もなく、大きなお金が出て行ったので資金繰りが悪化するのも目に見えています。

こんな“なんちゃって節税”にならないようにご注意を!

必ずしも 「 購入額 = 経費 」や、「 経費 = 税金の減少額 」とはならないことを覚えておいてください。

車の購入時期などを上手に選択することによって、購入価額すべてを経費に計上することができることもありますが、そのお話はまた今度。。。

これで、ベンツの代金分600万円が経費になるから、今期は税金を払わなくて済むぞ!

いえいえ、そんな簡単な話ではありません。

一定額以上の固定資産(今回はベンツ)は、購入したその年に全額を経費にすることはできず、減価償却によって数年にわたって経費にしていきます。

この減価償却とは、車のような固定資産は購入したその年だけではなく、何年かにわたって使うことができるのだから、少しずつ経費にしましょうというものです。

車両は一般的に6年で価値が無くなる(法定耐用年数)とされているので、その期の12ヵ月目(決算月)で600万円のベンツを購入しても

600万円×1ヵ月÷72ヵ月 ≒ 8万円

たった8万円しか経費になりません。

もちろんその後の約6年間は毎年約100万円の減価償却費を計上することができます。

ここでもう一つのポイント。

では8万円が経費になれば、その分だけ税金も減るのでしょうか?

法人税や所得税は、利益に税率を乗じて計算しますので、法人の実効税率を35%だとすると、「利益×35%=税金」になります。

したがって8万円利益が減少すれば、8万円×35%=28,000円の節税になります。

まとめると

・期末に600万円のベンツを買う

・経費になるのはそのうち8万円だけ

・経費が8万円増えると28,000円の節税になる

どうでしょうか?

節税のつもりで600万円もお金を払って、節税できたのはたったの28,000円。。。

節税目的だったはずがほとんど効果もなく、大きなお金が出て行ったので資金繰りが悪化するのも目に見えています。

こんな“なんちゃって節税”にならないようにご注意を!

必ずしも 「 購入額 = 経費 」や、「 経費 = 税金の減少額 」とはならないことを覚えておいてください。

車の購入時期などを上手に選択することによって、購入価額すべてを経費に計上することができることもありますが、そのお話はまた今度。。。

税務情報 | 09:00 AM | comments (x) | trackback (x)